Amortizatsiya – bu asosiy vositalarning (jismoniy aktivlar) foydali foydalanish muddati davomida qiymatini yozish jarayonidir. Bu buxgalteriya hisobi usuli bo’lib, kompaniyaga aktiv sotib olish narxini davrlarga taqsimlash imkonini beradi. Amortizatsiya qilinadigan asosiy vositalarga misollar:

- Uslub uskuna

- Ofis mebeli

- Avtomashinalar

- Binolar

- Kompyuterlar

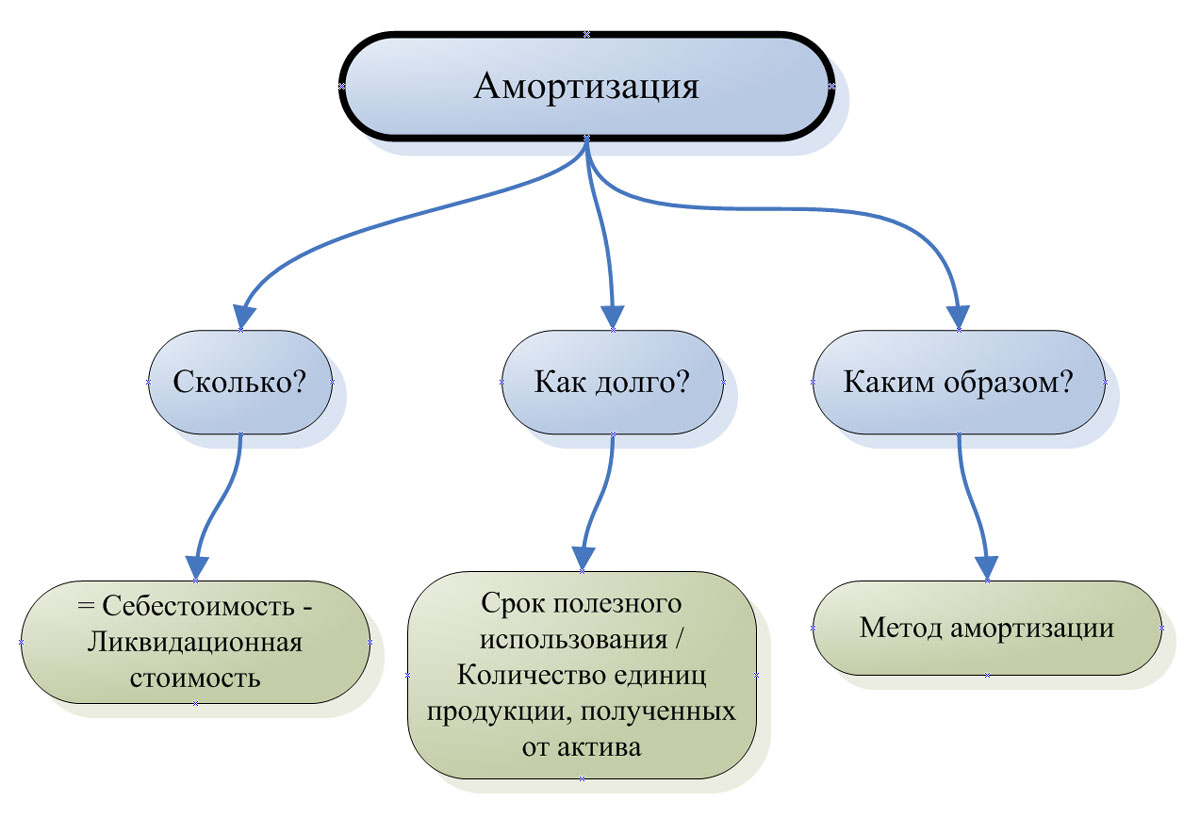

Amortizatsiyani hisoblash usullari

Amortizatsiya xarajatlarini hisoblashning bir necha yo’li mavjud:

- To’g’ri chiziqli amortizatsiya: Aktivning umri bo’yicha har yili bir xil amortizatsiya xarajatlari. Bu eng keng tarqalgan va tushunarli usul. Formula: (Aktiv narxi – Saqlash qiymati) / Foydali foydalanish muddati = Yillik amortizatsiya xarajatlari.

- Tezlashtirilgan amortizatsiya: Aktiv umrining dastlabki yillarida katta amortizatsiya xarajatlari va keyingi yillarda kamayish. Bu birinchi yillarda soliq imtiyozlarini maksimal darajada oshirishni xohlasa foydali bo’ladi. Ikki keng tarqalgan usul: 1) kamayadigan balans va 2) yillarning raqamlarining summasi metodologiyasi.

- Ishlab chiqarish birliklari usuli: Aktivning umrini foydali foydalanish muddati o’rniga ishlab chiqarilgan birliklar soniga bog’laydi. Masalan, bir mashinaning 100 000 birlik ishlab chiqarishi kutilmoqda va biz uning narxini ushbu birliklar soniga amortizatsiya qilamiz.

Masala

Masalan, 10 000 dollarlik mashinaning foydali foydalanish muddati 5 yil va qoldiq qiymati yo’q deb taxmin qilaylik. To’g’ri chiziqli amortizatsiya usuli yordamida quyidagi yillik amortizatsiya xarajatlarini hisoblaymiz:

Yillik amortizatsiya = (10 000 – 0$) / 5 yil = $2 000 / yil

Bu har besh yil davomida yiliga 2000 dollarlik amortizatsiya xarajatlarini bildiradi.

Amortizatsiyaning foydalari

- XNUMX% soliq imtiyozlarini ta’minlaydi: Amortizatsiya soliq qalqoni hisoblanadi, chunki u yillik soliqqa tortiladigan daromadni kamaytiradi.

- Aktiv qiymati va daromading to’g’riligini aks ettiradi: Aktivning qiymatini uning foydali muddati davomida pasayishini hisobga oladi.

- XNUMX% kapital xarajatlarini tiklaydi: Bizga asosiy vositalarni almashtirish uchun qo’shimcha mablag’ni saqlab qolish imkonini beradi.

Eslatmalar

- Saqlash qiymati: Aktivning foydali muddati tugagandan keyin qolgan qiymat.

- Amortizatsiya muddati va usullar aktiv turiga qarab farq qilishi mumkin.

- Soliq hisob-kitoblari uchun hisob-kitoblar va soliq nuqtai nazaridan amortizatsiyani tushunish uchun hisobchingiz bilan maslahatlashing.